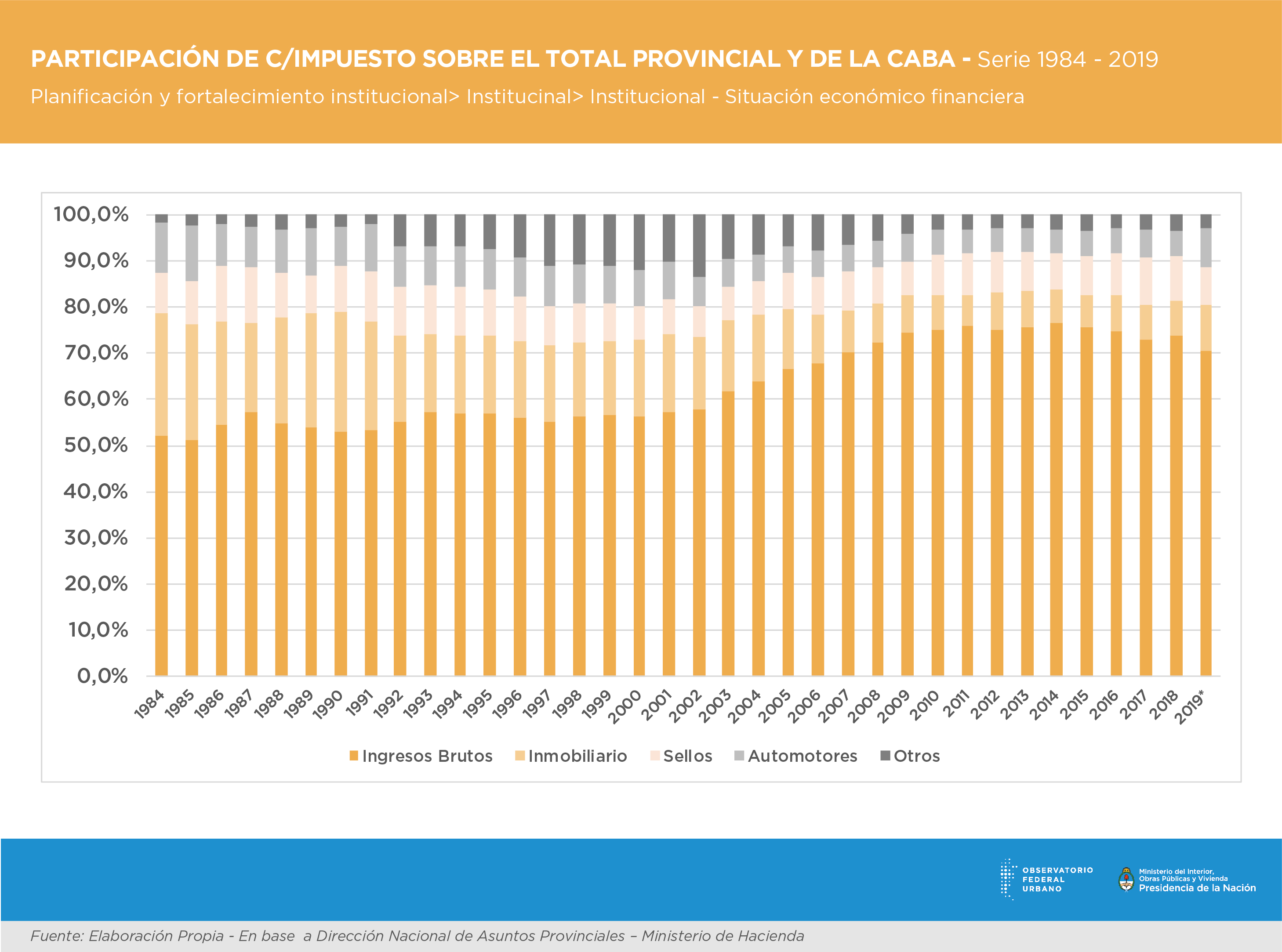

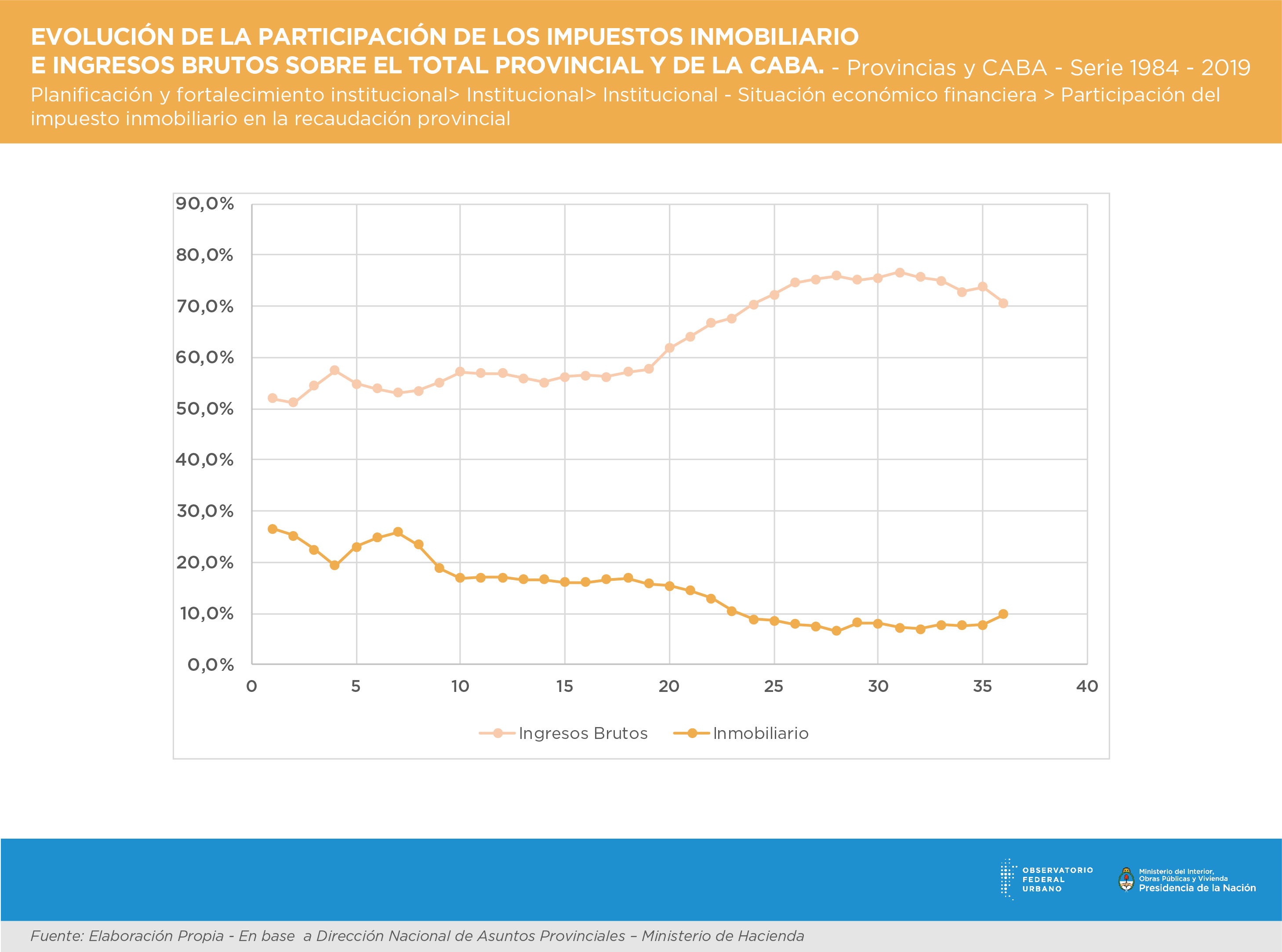

Institucional > Situación Económico Financiera > Participación del Impuesto Inmobiliario en la Recaudación Provincial

Participación del Impuesto Inmobiliario en la Recaudación Provincial

Además de ser un gravamen sobre el patrimonio, el impuesto inmobiliario se aplica sobre un tipo de bien cuyo costo radica en el valor de la tierra sobre la cual está localizado. Así, el impuesto inmobiliario grava la posesión de un bien que es fuente de riqueza y que, además de ser escaso, es necesario para la reproducción de la vida de la población. De esta manera, una estructura tributaria con mayor participación de este gravamen puede ser considerada más progresiva que aquella donde la participación de dicho impuesto es menor.

Como tendencia general, el indicador muestra que, a pesar de haber aumentado la recaudación en términos absolutos, la participación del impuesto inmobiliario en la recaudación promedio de todas las provincias descendió. Esto se explica, en parte, por un importante aumento de la recaudación del impuesto a los ingresos brutos, como resultado del crecimiento de la actividad económica que caracterizó a gran parte del período analizado. Si bien tanto la recaudación del inmobiliario como la de ingresos brutos aumentaron, este último lo hizo en mayor medida que el primero, situación generada por las dificultades para actualizar los valores fiscales de las propiedades, tanto rurales como urbanas.