Institucional > Situación Económico Financiera > Resultado Financiero / Ingresos Corrientes

Resultado Financiero / Ingresos Corrientes

Análisis – Resultado financiero

Para medir el estado de las cuentas del sector público de cada jurisdicción se utiliza el resultado financiero del ejercicio, siendo el más relevante de los indicadores ya que muestra el superávit o déficit fiscal o público, también designando en este último la necesidad de financiamiento.

Luego, al resultado financiero se lo pondera por los ingresos corrientes de cada ejercicio para tener una noción del peso que significa para cada nivel de gobierno en sus cuentas públicas.

Teniendo en cuenta estos valores se obtiene un panorama del nivel de sustentabilidad de las cuentas en cada una de las jurisdicciones analizadas.

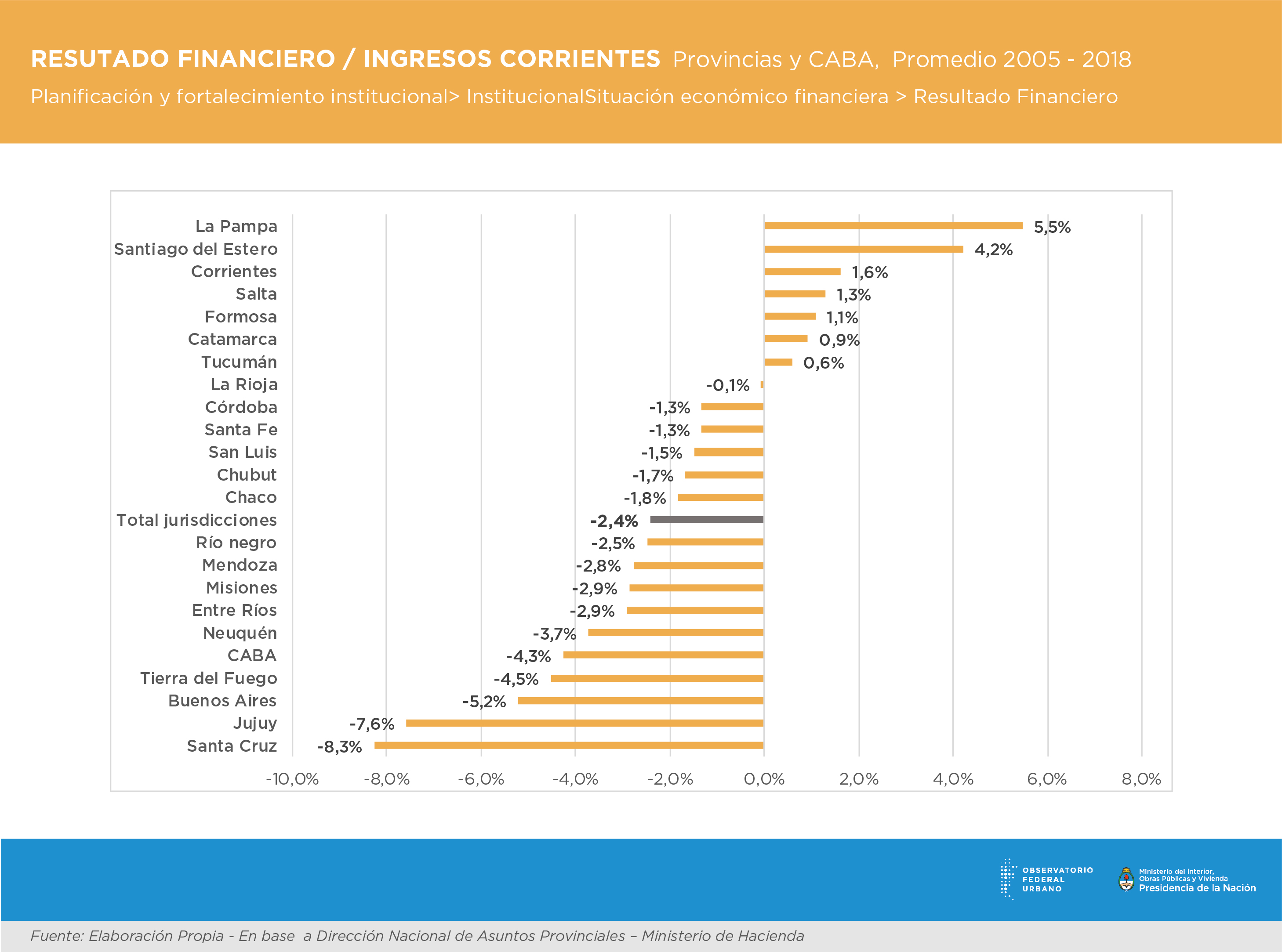

Provincias y CABA:

Considerando un promedio de los ejercicios anuales de cada provincia y la CABA entre los años 2005 y 2018 se observan marcadas diferencias en cada una.

En primera medida, a nivel del consolidado provincial y CABA, se puede apreciar que para el total de las jurisdicciones, el resultado financiero fue deficitario en un -2% de los ingresos corrientes para el período analizado.

Las provincias de San Juan, La Pampa y Santiago del Estero, por ejemplo, se ubican muy por encima del resto, con un promedio de resultado financiero sobre ingresos corrientes del 12%, 5% y 4% respectivamente. En el otro extremo, las provincias de Jujuy y Santa Cruz presentan déficits muy altos, sostenido a lo largo de los años analizados, con indicadores mayores al -8%.

Los desequilibrios fiscales que se alejan de las posibilidades de cobertura con ingresos propios o corrientes, tienen como uno de sus correlatos la búsqueda de alternativas de financiamiento.

Las opciones para cubrir los desbalances pueden tener la forma de un aumento en la presión impositiva o mayor endeudamiento. Lo primero tendrá impacto en la actividad económica y lo segundo en la sustentabilidad de las cuentas públicas en el largo plazo.

Por el contrario, jurisdicciones con superávit sostenido tienen una mayor libertad para aplicar políticas públicas y mayores grados de libertad en el manejo de las finanzas públicas.

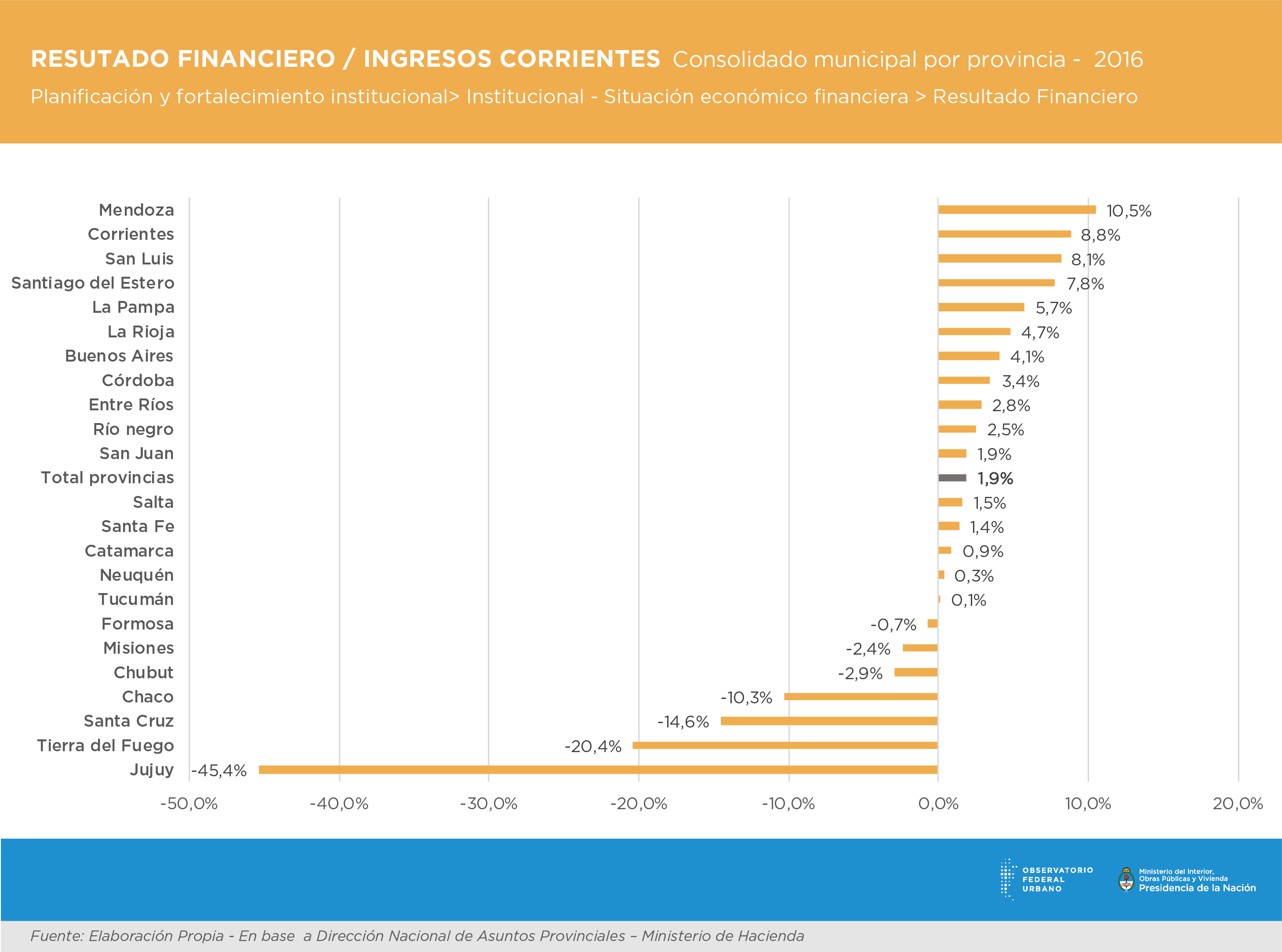

Consolidado municipal por provincia:

Al mirar este indicador aplicado sobre en el consolidado municipal por provincia los resultados varían sustancialmente.

En primera medida, a nivel del consolidado municipal se observa para el año 2016 un resultado financiero superavitario del 1,9% sobre los ingresos corrientes. Esto ya marca una diferencia en comparación con el nivel provincial.

Ahora bien, los datos de los municipios muestran una mayor dispersión en los resultados.

Por un lado, los municipios de Mendoza y Corrientes muestran un superávit sobre ingresos corrientes de 10,5% y de 8,8% respectivamente. Por otro, los municipios de Jujuy marcan un déficit muy fuerte superando el -45,4% de los ingresos corrientes.

Es decir, se observa a partir de los datos anteriores que los municipios, en comparación con las provincias, está mejor en el agregado, pero que cuando se los observa en lo particular las diferencias son mayores.